交通事故が起きてしまった後、加害者や加害者側の保険会社から受けられる補償は、金銭という形で提供されます。

以下では、加害者側と示談交渉を行う際に参考にしていただきたいことをお伝えします。

保険会社が提示する賠償金の額が低い理由

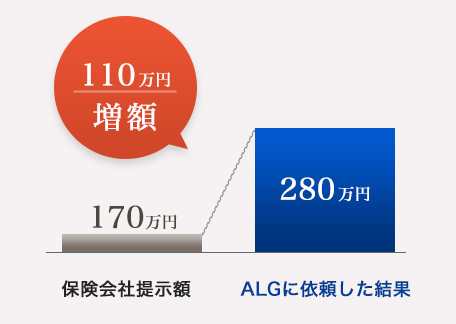

弁護士を介入させない状態で保険会社から提示される金額を知った時、「安すぎる」と感じる方が多いです。

多くのケースで保険会社が提示する賠償金の金額は、十分なものとはいえません。

支払いを行う保険金の金額を減らすことが、保険会社の利益に繋がりますから、保険会社はなるべく少ない金額の支払いで済ませたいと考えているのです。

そのため、保険会社は独自の支払い基準を作成しており、一般の方と交渉する際には、その基準に用いた金額しか支払わないと主張することが多いです。

弁護士が使う基準は、過去に裁判所で判断された金額などをもとにしたもので、保険会社独自の基準よりも客観的に適切な金額を算出するものです。

仮に保険会社が提示した金額が弁護士が使う基準で算出したよりも少なかったとしても、一度合意して書面を取り交わしてしまうと、後から金額を争うことは難しくなってしまいます。

保険会社から賠償金額が提示されたとしても、すぐに示談に応じるのではなく、一度弁護士に相談することをお勧めします。

治療の打ち切りを打診されることも

加害者が任意保険に加入している場合、治療費の支払いは、自賠責保険の部分も含め、任意保険会社が一括して被害者の代わりに支払いを行うケースが多いです。

任意保険会社による支払いの対応を、「一括対応」と呼びます。

一括対応は広く行われているものですが、法律上の義務ではなく、保険会社が自らの経営判断で行っているものです。

そのため、保険会社の判断によって打ち切られてしまうことがあります。

一括対応を打ち切られてしまうと、被害者の方には、治療費の重い負担がかかってしまいます。

弊所では、ご依頼者様の状況やご要望に応じ、担当のお医者様から医療の知見を伺っています。

そして、お医者様の判断をもとに、保険会社に対し、一括対応を続けるように説得する活動を行っています。